Por que o Pix incomoda tanto os Estados Unidos

A obra de engenharia pública que o Brasil esqueceu de comemorar e virou alvo dos EUA

Você usa todo dia sem pensar. Mas, por trás do “me manda a sua chave PIX “, existe uma das infraestruturas digitais mais avançadas do mundo e quem a construiu foi o Estado brasileiro.

O Donald Trump acabou de propor uma tarifa de 25% mirando, entre outros alvos, o Pix. Quando os Estados Unidos abrem uma investigação comercial por causa do seu sistema de pagamentos, é porque a engenharia por trás dele incomoda no bom sentido. Bora falar dela, porque essa é, antes de tudo, uma revolução tecnológica e econômica. (E dá, sim, pra ter orgulho de um app 100% brazuca que você usa até pra dividir a conta do bar com os amigos.)

O Pix é também uma política de inclusão. Pro pequeno comerciante, significou escapar das taxas das maquininhas aquele percentual que os cartões cobram em cada venda, e que faz toda a diferença danada no final do mês. Pra população, significou porta de entrada no sistema financeiro: milhões de pessoas que só usavam dinheiro vivo, sem conta nem cartão, passaram a receber, pagar e poupar pelo celular. Em outras palavras: o Pix democratizou o acesso ao dinheiro digital de graça.

5 motivos pra entender o Pix como proeza técnica

1. É instantâneo e funciona 24/7.

Transferência em segundos, qualquer hora, qualquer dia até às 3h de um feriado. O velho sistema (TED, DOC, horário comercial). Alguém aí ainda lembra do “até dois dias úteis”?

2. É infraestrutura aberta.

O pulo do gato: o Pix é um ecossistema colaborativo, com arquitetura e APIs abertas, em que fintechs e bancos criam soluções em cima da rede do Banco Central. Não é o jardim murado de uma empresa é uma base pública aberta pra qualquer um chegar, criar e fazer acontecer. (disponível no GitHub do Banco Central.)

3. Escondeu a complexidade.

A “chave” (CPF, e-mail, celular) aposentou o ritual de agência, conta e dígito. Bom design isso, quando algo complexo funciona de forma simples no dia a dia, sem a gente precisar pensar em tudo o que acontece por trás.

4. É um “bem público digital”.

O Pix entra na mesma categoria do UPI indiano: padrões e APIs abertas, nenhuma empresa controlando o acesso. Ou seja: livre e sem taxas.

5. Não parou de evoluir.

Chegaram o Pix por Aproximação (NFC, 2025) e o Pix Automático (cobranças recorrentes); e vêm aí o Pix Internacional, o Pix em Garantia e até o pagamento por aproximação offline. Virou plataforma, não só um botão de transferência.

Os números (porque façanha boa se mede)

- Mais de 170 milhões de usuários e 904 instituições conectadas.

- Recorde de 313 milhões de operações num único dia, em 12 de dezembro de 2025 basicamente o Brasil inteiro acertando o amigo secreto ao mesmo tempo.

- Segundo país do mundo em pagamentos instantâneos, atrás só da Índia.

- E milhões que só usavam dinheiro vivo finalmente entraram no sistema financeiro.

Primos do Pix pelo mundo (e o que o torna diferente)

O Pix não está sozinho: pagamento instantâneo é fenômeno global já são 51 países com sistemas do tipo, e 266 bilhões de transações no mundo só em 2023. O que muda de um país pra outro é quem manda no sistema.

| Sistema | Ano | Quem opera | Identificação | Destaque |

|---|---|---|---|---|

| Pix Brasil |

2020 | Público (BC) | Chave: CPF, e-mail, celular | Adoção mais rápida do mundo |

| UPI Índia |

2016 | Público (NPCI, s/ fins lucrativos) | Celular / ID virtual | O maior do mundo em volume |

| PromptPay Tailândia |

2017 | Público (governo + bancos) | Celular ou documento | O mais “Pix” da Ásia |

| PayNow / FAST Singapura |

2014/17 | Bancos + coordenação pública | Celular ou documento | Transferência por número |

| FedNow EUA |

2023 | Público (Federal Reserve) | Via banco | A resposta pública americana — tardia |

| Zelle EUA |

2017 | Privado (consórcio de bancos) | Celular / e-mail | Dos bancos, pros bancos |

| Faster Payments Reino Unido |

2008 | Infraestrutura nacional | Dados bancários | Pioneiro do instantâneo |

| SEPA Instant Zona do Euro |

2017 | Bloco europeu | IBAN | Cruza fronteiras em até 10s |

| Swish Suécia |

2012 | Privado (consórcio de bancos) | Celular | Quase aposentou o dinheiro vivo |

O time público:

- UPI, Índia (2016). O maior do planeta: 129 bilhões de transações em 2023. Faz diferente do Pix: em vez de criar uma rede nova, funciona como interface aberta por cima da rede bancária que já existia,⁹ tocada pela NPCI, sem fins lucrativos. É o sistema mais parecido com o nosso mas nasceram independentes (primos, não gêmeos).

- Pix, Brasil (2020). Chegou depois e ultrapassou na adoção: como o Banco Central obrigou os bancos grandes a entrar, alcançou 74% da população em três anos a UPI levou oito para chegar a 25%.

- FedNow, EUA (2023). A versão pública americana, que só veio três anos depois do Pix. Chegaram atrasados à própria festa.

O time privado:

- Zelle, EUA (2017). O espelho invertido do Pix: não nasceu do governo, e sim de um consórcio de bancões Bank of America, JP Morgan, Wells Fargo. Dos bancos, pros bancos. (Guarde o nome já já ele volta.)

E o resto do mundo:

Faster Payments no Reino Unido (2008), FAST em Singapura, PromptPay na Tailândia, SEPA Instant na Europa, Swish na Suécia.

A ironia? A UPI indiana, da mesma família, ficou de fora das investigações dos EUA e só o Pix virou alvo. Mesma ideia, tratamento diferente. Diz menos sobre engenharia e mais sobre quem está em qual lado do tabuleiro.

E o próximo passo pode ser global: o Project Nexus, do Bank for International Settlements, já trabalha para conectar esses sistemas numa rede única o “Pix internacional” de verdade.

Por que isso é uma questão de tecnologia

O argumento dos EUA é que o Pix seria “injusto e discriminatório” por ser operado pela mesma instituição que o regula, o Banco Central. Traduzindo: o problema é o Estado ter construído uma via pública e gratuita onde antes só havia pedágio.

Aí mora a disputa: dois modelos de tecnologia brigando. De um lado, infraestrutura pública e aberta (Pix, UPI); do outro, os jardins murados das bandeiras privadas (Visa, Mastercard). O Pix provou que o modelo público funciona em escala, péssima propaganda para quem vive de cobrar pedágio.

Nesse impasse, a postura de quem deveria defender o Brasil beira o ridículo. Foi a própria direita que, no começo de 2025, criou o pânico da “taxação do Pix”: Nikolas Ferreira espalhou fake news ao compartilhar vídeo afirmando que o governo Lula ia taxar o sistema, boato que o Planalto, a Fazenda e a Receita desmentiram, e que levou o governo a recuar. Agora, quando a taxação aparece de verdade e vem dos EUA, Eduardo Bolsonaro chega a defender a troca do Pix pelo Zelle (que cobra taxas!), enquanto o senador Flávio Bolsonaro, que se reuniu com Trump pouco antes do tarifaço (o que lhe rendeu o apelido de “Tariflávio”), tenta se descolar da medida e jogar a culpa no governo Lula.

Vamos combinar: torcer pra que um imposto estrangeiro mire a tecnologia nacional, e depois fingir que não tem nada a ver, tá feio demais. É o cúmulo de querer trocar a nossa infraestrutura pública e gratuita pela privada dos outros.

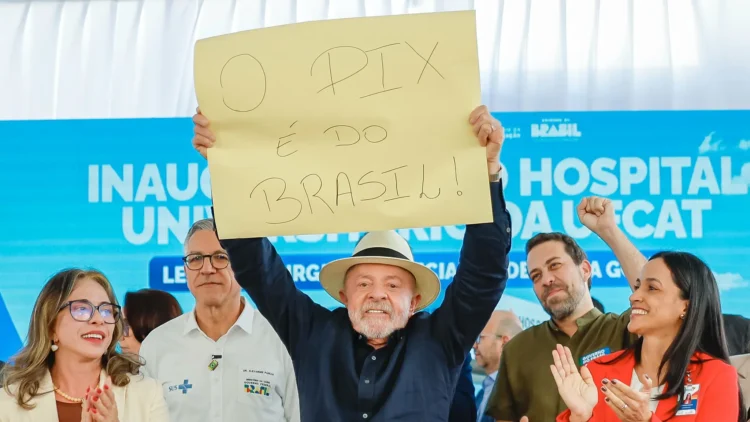

E a resposta de Lula veio à altura. Num evento em Catalão, Goiás, em 2 de junho, o presidente apareceu segurando um cartaz com a frase “O Pix é do Brasil” e mandou o recado direto ao governo dos EUA: “ao invés de ter medo do Pix, coloca o Pix para funcionar nos EUA”. Ele classificou a tarifa de 25% como uma atitude intempestiva baseada em mentira e lembrou que o Pix, criado pelo Banco Central, é gratuito e eficiente, uma ameaça ao modelo dos cartões que cobram taxas altas.

O Pix não foi criado pelo Bolsonaro — que nem sabia o que era. Acompanhe a história.

E não, o Pix não foi “criado pelo Bolsonaro” por mais que o bolsonarismo insista nisso. Quem o construiu foram os servidores de carreira do Banco Central, num projeto que atravessou três governos: os estudos começaram em 2014 (Dilma), a estruturação veio em 2018 (Temer), e ele entrou no ar em 2020 (Bolsonaro). O “mérito” do governo da época foi não atrapalhar tanto que, às vésperas do lançamento, Bolsonaro confundiu o Pix com uma medida de aviação. O Pix não tem dono político: tem um “pai”, e é o Banco Central.

| Ano | Governo | O que aconteceu |

|---|---|---|

| 2014 | Dilma (PT) | O Banco Central inicia os estudos conceituais sobre pagamentos instantâneos. |

| 2018 | Temer (MDB) | É criado o grupo de trabalho “Pagamentos Instantâneos”, com mais de 130 participantes. O sistema começa a ser projetado. |

| out. 2020 | Bolsonaro (PL) | Começa o cadastro das chaves. Às vésperas do lançamento, Bolsonaro confunde o Pix com uma medida de aviação. |

| nov. 2020 | Bolsonaro (PL) | O Pix entra no ar, gratuito operado pelo Banco Central. O governo Bolsonaro não teve nenhuma participação na criação: o sistema foi projetado anos antes, e ele sequer sabia o que era um mês antes do lançamento. |

| 2021 | — | Em meses, vira o meio de pagamento mais usado do país. O “pai” do Pix, Carlos Eduardo Brandt, entra em lista internacional de personalidades influentes. |

| 2024–25 | Lula (PT) | Chegam o Pix Automático (cobranças recorrentes) e o Pix por Aproximação (NFC). O sistema vira plataforma. |

| 2026 | Lula (PT) | Os EUA abrem investigação comercial e propõem tarifa de 25% mirando o Pix. O sistema vira símbolo de soberania tecnológica. |

Quem construiu o Pix foram os servidores de carreira do Banco Central — o projeto atravessou quatro governos.

No fundo, é soberania tecnológica

O Pix prova que o Brasil sabe construir tecnologia de ponta, soberana, pública e independente do Vale do Silício. Tão bem que já exportamos o modelo: Brasil e Índia usam a tecnologia dos seus sistemas para montar uma rede de dados climáticos para o Sul Global. De importadores a fornecedores de tecnologia essa é a virada.

Então, da próxima vez que você aproximar o celular da maquininha e o Pix cair na hora, lembra: é uma das infraestruturas públicas mais avançadas do planeta. Feita aqui, de graça. E é por ser boa demais que tem gente poderosa querendo derrubá-la.

Na próxima vez que você mandar um Pix pra pagar o cafezinho, lembra disso: a gente criou uma das tecnologias mais revolucionárias do mundo. E não vai ser pedágio gringo que vai tirar esse nosso orgulho.

Notas:

- Tarifa de 25% dos EUA mira o Pix, a regulação das redes e o comércio — Brasil de Fato

- O que Pix, UPI e FedNow revelam sobre o futuro dos pagamentos — PagBrasil

- Infraestrutura pública digital: o modelo UPI/Aadhaar — MIT Technology Review

- A agenda evolutiva do Pix — Matera

- A verdadeira história do Pix — Correio 24 Horas

- Pix: do embrião no governo Dilma a símbolo do Brasil — Brasil 247

- Brasil é 2º no ranking de uso de pagamentos instantâneos — Mais Retorno

- Pagamentos instantâneos na LatAm e no mundo — Dock

- Pix vs UPI: qual pagamento instantâneo é melhor? — E-Commerce Brasil

- Pix pelo mundo: os sistemas de pagamento de outros países — Correio Braziliense

- Pagamentos instantâneos pelo mundo — Zetks

- O que é o Pix da Índia (UPI) — NSC Total

- Por que o Pix está na mira dos EUA — CNN Brasil

- Eduardo Bolsonaro defende trocar o Pix pelo Zelle — Revista Fórum

- Gleisi critica o sistema dos EUA (Zelle) — Metrópoles

- Brasil e Índia usam a tecnologia do Pix em rede climática para o Sul Global — Exame

- O Pix foi criado pelo Banco Central durante os governos Lula e Dilma, antes de Bolsonaro — Revista Fórum

- Pix não é criação de Bolsonaro, mas de servidores do Banco Central — Diário do Nordeste

- A cronologia oficial do BC (estudos em 2014, estruturação em 2018) desmonta a versão bolsonarista — Revista Fórum